Ετσι μαζί με το τέλος για το 2015 οι υπόχρεοι θα πληρώσουν σε οκτώ δόσεις το τέλος επιτηδεύματος 2013 όπως κάνει γνωστό η ΓΓΔΕ με την απόφαση που καθορίζει τον τύπο του ειδοποιητηρίου

Το τέλος επιτηδεύματος 2013 βεβαιώνεται από τη ΔΗΛΕΔ στα νομικά πρόσωπα που υπέβαλαν δήλωση φορολογίας εισοδήματος για το οικονομικό έτος 2013 και καταβάλλεται σε οκτώ (8) ίσες μηνιαίες δόσεις. Από τις δόσεις αυτές η πρώτη καταβάλλεται μέχρι την τελευταία εργάσιμη για τις δημόσιες υπηρεσίες ημέρα του επόμενου μήνα από τη βεβαίωση και η καθεμία από τις επόμενες δόσεις μέχρι την τελευταία εργάσιμη ημέρα κάθε επόμενου μήνα, αντίστοιχα. Σε περίπτωση εφάπαξ καταβολής του τέλους εντός της προθεσμίας καταβολής της πρώτης δόσης παρέχεται έκπτωση ενάμιση τοις εκατό (1,5%).

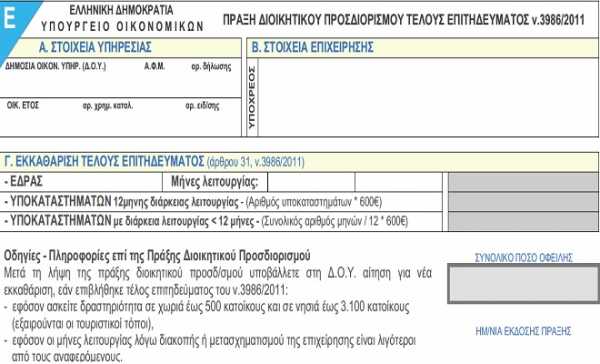

Μετά τη λήψη της πράξης διοικητικού προσδ/σμού υποβάλλετε στη Δ.Ο.Υ. αίτηση για νέα εκκαθάριση, εάν επιβλήθηκε τέλος επιτηδεύματος του ν.3986/2011:

- εφόσον ασκείτε δραστηριότητα σε χωριά έως 500 κατοίκους και σε νησιά έως 3.100 κατοίκους (εξαιρούνται οι τουριστικοί τόποι),

- εφόσον οι μήνες λειτουργίας λόγω διακοπής ή μετασχηματισμού της επιχείρησης είναι λιγότεροι από τους αναφερόμενους.

Σε περίπτωση αμφισβήτησης της καταλογιστικής πράξης για το τέλος επιτηδεύματος κατά τις διατάξεις του άρθρου 63 του Κ.Φ.Δ., ο υπόχρεος οφείλει να υποβάλλει εντός τριάντα (30) ημερών από την κοινοποίηση αυτής, ενδικοφανή προσφυγή, με αίτημα την επανεξέταση της πράξης, στο πλαίσιο διοικητικής διαδικασίας από τη Διεύθυνση Επίλυσης Διαφορών της Γ.Γ.Δ.Ε. Απευθείας προσφυγή στα Διοικητικά Δικαστήρια κατά της πράξης είναι απαράδεκτη. Η αίτηση υποβάλλεται στη φορολογική αρχή που εξέδωσε την πράξη και αναφέρει του λόγους και τα έγγραφα στα οποία βασίζεται το αίτημα επανεξέτασης.